A falácia do IRC: quanto as empresas do PSI-20 pagam de impostos

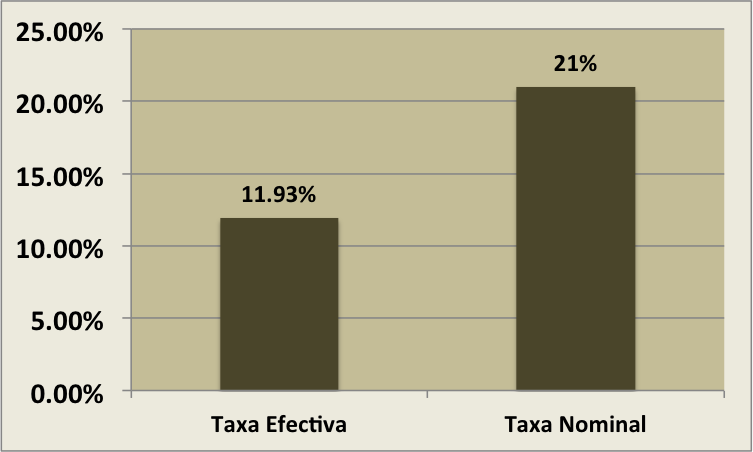

- A taxa média paga pelas empresas do PSI-20 foi de 11,93% resultado em grande parte da baixa taxa paga pela EDP.

- Os maiores pagadores de impostos são a Galp e a REN, embora por razões diversas. No caso da Galp, tal deve-se ao pagamento da CESE em Portugal, e da taxa extraordinária de produção de petróleo no Brasil. Já no caso da REN o valor elevado é devido precisamente devido à CESE.

- Das 20 empresas do PSI-20, seis pagam uma taxa efectiva inferior a 13%, praticamente metade do valor nominal de IRC de 21%

- A “The Navigator Company”, anteriormente conhecida por Portucel Soporcel atingiu uma taxa efectiva de 3,44%

- A Jerónimo Martins, conhecida por ter passado a sua sede fiscal para a Holanda, paga um valor de IRC que é acima da média do PSI-20. Se o objectivo da mudança de sede fiscal para a Holanda era pagar menos IRC, não tiveram grande sucesso.

- A razão pela qual algumas empresas pagam uma taxa efetiva maior que a taxa nominal não é clara para todos os casos, embora tipicamente se deva à combinação de diversos factores:

- Pagamento da derrama estadual

- Pagamento de impostos em países terceiros (eg. Espanha 25%, Moçambique 32%, EUA 35%)

Em resumo, se o valor expectável de pagamento de impostos sobre o lucro das empresas do PSI-20 se possa esperar entre os 21% e os 28%, a realidade diz-nos que a quase totalidade das empresas paga um valor muito inferior a esse. As razão para tal acontecer são variadas, mas podem-se colocar dentro de duas categorias:

- Tributação em países terceiros, sendo que mesmo assim no caso da Jerónimo Martins, não foi longe.

- Benefícios fiscais em Portugal.

Tem de iniciar a sessão para publicar um comentário.